Economia in mercato aperto: guida completa di macroeconomia

- Antonio Lo Surdo

- 18 mag

- Tempo di lettura: 13 min

In questo articolo vediamo l'economia aperta, cioè quella parte della macroeconomia in cui si apre il modello al resto del mondo, inserendo export, import e tasso di cambio.

Nei post precedenti abbiamo sempre preso in considerazione un'economia chiusa, senza scambi con l'estero. Adesso togliamo questa ipotesi e vediamo cosa cambia.

Il passaggio all'economia Economia aperta introduce tre novità fondamentali:

il tasso di cambio, cioè il valore a cui si scambiano le valute tra paesi;

le esportazioni nette (NX = export meno import), che entrano nella domanda aggregata;

la condizione di parità dei tassi di interesse (UIP), che collega tasso di interesse e tasso di cambio nel mercato dei capitali.

Una volta introdotti questi elementi, vedremo come cambiano i meccanismi di politica fiscale e monetaria a seconda che il tasso di cambio sia flessibile o fisso.

Indice:

Errori tipici sull'economia aperta

Tasso di cambio nominale e tasso di cambio reale

Il primo concetto da capire è il tasso di cambio. Il tasso di cambio è il valore di scambio tra due valute. Per esempio, un euro a quanti dollari corrisponde?

Esistono due tipi di tasso di cambio:

Tasso di cambio nominale (E)

Indica direttamente quante unità di valuta estera si ottengono con una unità di valuta nazionale. Per esempio: E = 1,3 significa che con un euro si ottengono 1,3 dollari. È il tasso che vedi nelle quotazioni di mercato.

Tasso di cambio reale (epsilon)

Va oltre la semplice conversione tra valute e tiene conto anche del livello dei prezzi nei due paesi. In formula: epsilon = E · P / P*, dove P sono i prezzi nazionali e P* sono i prezzi esteri. In modo intuitivo, il tasso di cambio reale misura non "un euro quanti dollari vale" ma "quanti panini posso comprare negli Stati Uniti con il costo di un panino in Europa". È quindi un indicatore del potere di acquisto relativo.

Il tasso di cambio si può alzare o abbassare:

Apprezzamento: la moneta nazionale diventa più forte. Con un euro si comprano più dollari. Per gli stranieri i nostri beni diventano più cari.

Deprezzamento: la moneta nazionale diventa più debole. Con un euro si comprano meno dollari. Per gli stranieri i nostri beni diventano più convenienti.

Attenzione: l'apprezzamento e il deprezzamento sono sempre relativi. Se l'euro si apprezza rispetto al dollaro, l'altra faccia della medaglia è che il dollaro si deprezza rispetto all'euro.

La condizione UIP (Uncovered Interest Parity)

Quando un investitore può scegliere se investire in Europa o negli Stati Uniti, dovrà confrontare i rendimenti nei due paesi.

La condizione UIP (Uncovered Interest Parity, condizione di parità dei tassi di interesse non coperta) dice che, in equilibrio, investire internamente o all'estero deve dare lo stesso rendimento.

Come si costruisce questa condizione?

Immagina di avere un capitale C in euro. Puoi fare due cose:

Opzione 1 – Investire in Europa:

Investi C euro al tasso di interesse interno i; dopo un anno ottieni:

C · (1 + i)

Opzione 2 – Investire negli Stati Uniti:

Prima trasformi C euro in dollari, moltiplicando per il tasso di cambio nominale E:

C · E dollari

Poi investi quei dollari negli Stati Uniti al tasso di interesse estero i*. Dopo un anno ottieni in dollari:

(C · E) · (1 + i*)

Per riportarlo in euro, dividi per il tasso di cambio atteso per il prossimo anno E(atteso):

(C · E) · (1 + i*) / E(atteso)

La condizione UIP dice che i due investimenti (interno ed estero) devono dare lo stesso risultato:

C · (1 + i) = (C · E) · (1 + i*) / E(atteso)

Semplificando per C e spostando l'uno al secondo membro, si ottiene la relazione:

i = E · (1 + i*) / E(atteso) - 1

Questa è la curva UIP: collega tasso di interesse interno (asse verticale) e tasso di cambio nominale (asse orizzontale). Ha pendenza positiva, perché quando il tasso di interesse sale, il Paese diventa più attraente per i capitali stranieri, la domanda di euro aumenta e il tasso di cambio si apprezza.

Economia in mercato aperto: il mercato dei beni

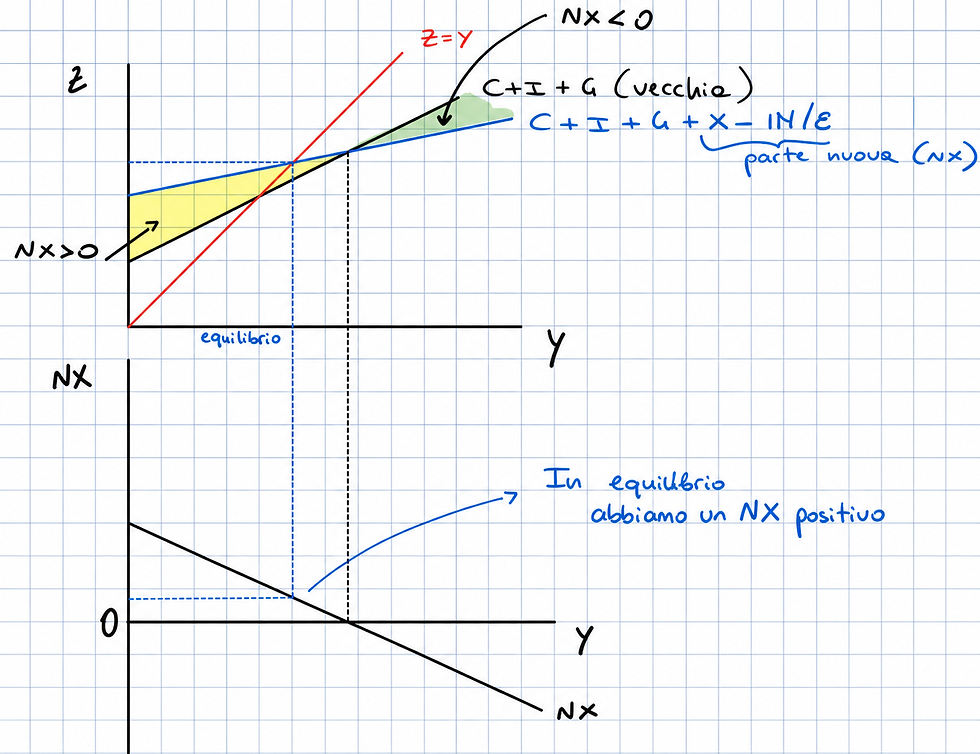

In economia aperta, la domanda aggregata Z cambia rispetto all'economia chiusa. Alla solita formula Z = C + I + G si aggiungono le esportazioni nette NX:

Z = C + I + G + X - IM / epsilon

dove:

X sono le esportazioni (beni venduti all'estero)

IM sono le importazioni in valuta estera, divise per epsilon per convertirle in valuta nazionale

NX = X - IM/epsilon sono le esportazioni nette

Le importazioni vengono divise per il tasso di cambio reale perché le importazioni sono beni che arrivano dall'estero e sono inizialmente espresse in valuta estera. Per inserirle nella domanda aggregata nazionale, dobbiamo trasformarle nella valuta nazionale.

Da cosa dipendono esportazioni e importazioni?

Export (X): dipende positivamente dal reddito estero Y* (più i paesi esteri sono ricchi, più comprano i nostri beni) e negativamente dal tasso di cambio reale epsilon (più l'euro si apprezza, più i beni nazionali costano per gli stranieri e meno esportano).

Import (IM): dipendono positivamente dal reddito nazionale Y (più siamo ricchi, più importiamo beni dall'estero) e positivamente dal tasso di cambio reale epsilon (più l'euro si apprezza, più i beni esteri diventano convenienti per noi, quindi importiamo di più).

Conseguenza sulla domanda aggregata:

La curva Z + NX risulta più piatta rispetto alla vecchia curva Z in economia chiusa. Perché? Perché quando Y aumenta, aumentano anche le importazioni, che riducono le esportazioni nette e smorzano parzialmente l'effetto dell'aumento di Y sulla domanda

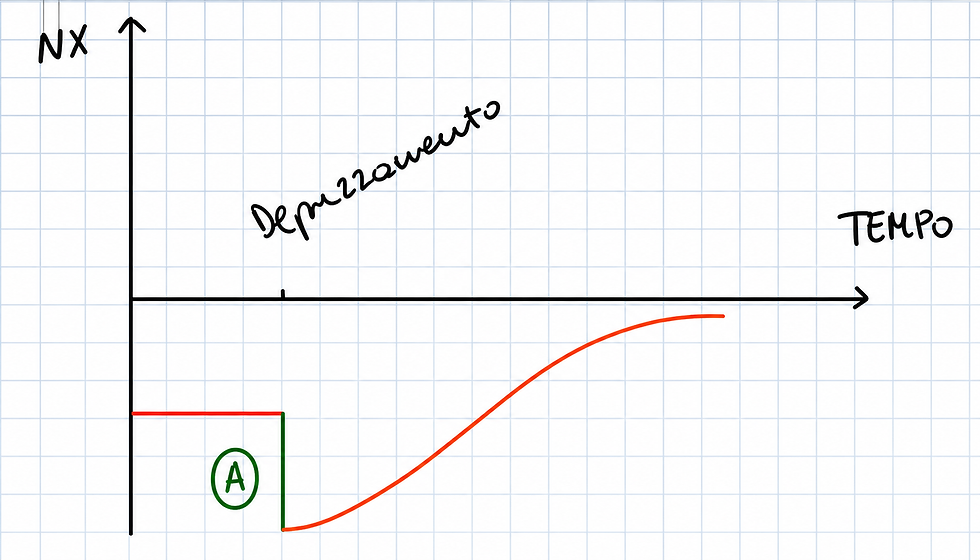

La condizione di Marshall-Lerner e la curva J

C'è un aspetto delicato: cosa succede alle esportazioni nette NX quando il tasso di cambio varia?

A prima vista potrebbe sembrare che se l'euro si deprezza (epsilon diminuisce) allora le importazioni in euro diventano automaticamente più costose (IM/epsilon aumenta) e quindi NX diminuisce. Ma questo non è corretto nel lungo periodo.

Dobbiamo distinguere due effetti:

Effetto sui prezzi (effetto immediato): quando l'euro si deprezza, i beni esteri costano di più in euro. Il valore delle importazioni espresso in euro aumenta subito.

Effetto sulle quantità (effetto ritardato): quando l'euro si deprezza, i beni nazionali diventano più convenienti per gli stranieri, quindi le esportazioni aumentano. Allo stesso tempo, i beni esteri diventano relativamente più cari per noi, quindi nel tempo importiamo meno.

La condizione di Marshall-Lerner dice che, se la condizione è valida, l'effetto sulle quantità è più forte dell'effetto sui prezzi. Di conseguenza, nel lungo periodo, un deprezzamento dell'euro fa aumentare le esportazioni nette NX.

La curva J descrive graficamente questo meccanismo nel tempo:

Nel breve periodo, appena avviene il deprezzamento, NX peggiora (effetto prezzi domina).

Nel medio-lungo periodo, NX migliora perché le quantità si aggiustano (effetto quantità domina).

Se si disegnano le esportazioni nette NX nel tempo, la traiettoria assomiglia alla lettera J: prima scende e poi risale.

Empiricamente, la condizione di Marshall-Lerner vale tipicamente su un orizzonte di circa sei mesi, perché i prezzi si aggiustano più velocemente delle quantità.

Shock nazionali ed esteri nel mercato dei beni

Una volta inserite le esportazioni nette nella domanda aggregata, possiamo analizzare due tipi di shock.

Shock nazionale (per esempio un aumento di G)

Se lo Stato aumenta la spesa pubblica:

La curva Z si sposta verso l'alto.

Y aumenta, passando da Y1 a Y2.

con Y più alto, aumentano anche le importazioni (più reddito = più acquisti dall'estero).

Quando le importazioni aumentano, NX diminuisce.

Nel grafico del NX, l'equilibrio si sposta verso un valore di NX più basso, che può diventare negativo.

In sintesi: uno shock nazionale positivo (aumento di G) fa aumentare Y ma peggiora la bilancia commerciale (NX scende).

Shock estero (per esempio un aumento di Y*)

Se il reddito estero Y* aumenta:

Il primo effetto (effetto diretto) è che le esportazioni X aumentano, perché gli stranieri più ricchi comprano di più i nostri beni. NX aumenta.

Il secondo effetto (effetto indiretto) è che, siccome X aumenta, anche la Z si sposta verso l'alto e Y aumenta. Ma con Y più alto aumentano le importazioni e NX scende un po'.

L'effetto complessivo è comunque un aumento di NX, ma minore del primo impatto.

In sintesi: il percorso completo è A → B → C: prima NX sale (da A a B, effetto diretto), poi si corregge parzialmente verso il basso (da B a C, effetto indiretto). L'effetto finale su NX è positivo ma moderato.

Il modello IS-LM-UIP in economia aperta

Quando introduciamo l'economia aperta, il modello IS-LM si arricchisce di una terza curva: la UIP.

Il grafico si costruisce affiancando due sistemi di assi con la stessa variabile i (tasso di interesse) sull'asse verticale:

A sinistra: IS e LM, con Y sull'asse orizzontale.

A destra: UIP, con E (tasso di cambio nominale) sull'asse orizzontale.

L'equilibrio del sistema si trova quando IS, LM e UIP sono soddisfatte contemporaneamente: dato il tasso di interesse determinato dall'incrocio IS-LM, si ricava direttamente il tasso di cambio corrispondente sulla curva UIP.

La LM in questo modello può essere:

Orizzontale: quando la Banca Centrale fissa il tasso di interesse e l'offerta di moneta (Ms endogena) si adatta (come nel modello IS-LM-PC).

Con inclinazione positiva: quando la banca centrale fissa l'offerta di moneta e il tasso di interesse si adatta.

Cambi flessibili, cambi fissi e politiche economiche

Cambi flessibili

Con cambi flessibili, il tasso di cambio si muove liberamente in risposta ai flussi di capitali e alle politiche economiche. Non è necessario nessun intervento delle Banche Centrali per mantenerlo a un livello prestabilito.

Politica monetaria restrittiva con cambi flessibili

La LM si sposta verso sinistra.

Y diminuisce, i aumenta.

Con i più alto, il Paese diventa più attraente per i capitali stranieri.

La domanda di euro aumenta, l'euro si apprezza.

E aumenta. L'apprezzamento peggiora le esportazioni nette (NX).

Politica fiscale restrittiva con cambi flessibili

La IS si sposta verso sinistra.

Y diminuisce, i si abbassa.

Con i più basso, i capitali escono dal Paese verso l'estero dove i rendimenti sono più alti.

La domanda di euro diminuisce, l'euro si deprezza.

E diminuisce. Il deprezzamento migliora le esportazioni nette (NX).

Con i cambi flessibili, entrambe le politiche producono i loro effetti sul Pil senza che nessuno debba intervenire artificialmente sul tasso di cambio.

Cambi fissi

Con cambi fissi, il tasso di cambio viene stabilito arbitrariamente a un certo livello (per esempio E = 1,25) e le banche centrali si impegnano a mantenerlo. Lo strumento che usano è l'acquisto o la vendita di valuta sul mercato.

Il problema dei cambi fissi è che ogni politica economica che fa muovere il tasso di interesse mette pressione sul tasso di cambio. La Banca Centrale deve quindi intervenire per compensare, e questo annulla (o amplifica) l'effetto della politica originale.

Politica monetaria espansiva con cambi fissi

La LM si sposta verso destra (espansiva).

i si abbassa. I capitali tendono a uscire dal paese.

La domanda di euro diminuisce, l'euro tenderebbe a deprezzarsi. Ma non può, perché il regime è a cambi fissi.

Interviene la Banca Centrale: per riportare il tasso di cambio al livello fisso, deve aumentare la domanda di euro, il che equivale a fare una politica monetaria restrittiva.

La LM torna dove era prima.

Risultato: la politica monetaria non ha effetto su Y; è inefficace con i cambi fissi.

Politica fiscale espansiva con cambi fissi

La IS si sposta verso destra (espansiva).

Y aumenta, i sale. I capitali entrano nel paese.

La domanda di euro aumenta, l'euro tenderebbe ad apprezzarsi. Ma non può, perché il regime è a cambi fissi.

Interviene la Banca Centrale: per riportare il tasso di cambio al livello fisso, deve diminuire la domanda di euro, il che equivale a fare una politica monetaria espansiva.

La LM si sposta verso destra.

Risultato: Y aumenta ancora di più rispetto al solo effetto fiscale. La politica fiscale è molto efficace con i cambi fissi, perché la politica monetaria segue e amplifica l'effetto.

Il rischio dei cambi fissi: se la Banca Centrale deve vendere valuta estera per difendere il tasso di cambio fisso, ha bisogno di riserve valutarie. Se le riserve si esauriscono, non può più intervenire e il sistema di cambi fissi collassa. È esattamente quello che è successo con la sterlina britannica negli anni novanta, in un famoso episodio di speculazione valutaria.

Shock esteri nel modello IS-LM-UIP

Può succedere che lo shock non provenga dall'interno del Paese ma dall'estero, per esempio una riduzione del tasso di interesse estero i*.

Cosa succede se i* diminuisce?

La pendenza della curva UIP diminuisce (la UIP si appiattisce).

Gli investitori esteri trovano meno conveniente investire all'estero.

La domanda di valuta estera diminuisce, la moneta estera si deprezza.

Di conseguenza, la moneta nazionale tende ad apprezzarsi: E aumenta.

Con cambi flessibili: il tasso di cambio si muove liberamente verso l'alto e il sistema si stabilizza nel nuovo equilibrio.

Con cambi fissi: la banca centrale deve intervenire. Per mantenere il tasso di cambio fisso, dovrà abbassare i tassi di interesse nazionali (politica monetaria espansiva), spostando la LM verso destra, così da ridurre l'attrattività del paese e riportare il tasso di cambio al livello prestabilito.

Errori tipici sul modello IS-LM-PC

Gli errori più comuni che vengono solitamente commessi quado si parla di economia in mercato aperto sono:

Confondere tasso di cambio nominale e reale

Il tasso di cambio nominale indica quante unità di valuta estera si ottengono con una unità di valuta nazionale. Il tasso di cambio reale tiene conto anche dei prezzi nei due paesi e misura il potere di acquisto relativo. Confonderli porta a ragionamenti errati su export e import.

Sbagliare il segno dell'effetto del tasso di cambio su export e import

Quando l'euro si apprezza (epsilon aumenta), i beni nazionali costano di più per gli stranieri quindi l'export diminuisce, e i beni esteri costano meno per noi quindi l'import aumenta: NX peggiora. È l'opposto di ciò che molti studenti pensano istintivamente.

Non applicare la condizione di Marshall-Lerner

La relazione tra tasso di cambio e NX vale nel lungo periodo, non immediatamente. Nel breve periodo (curva J) l'effetto può essere opposto. Ignorare questo aspetto porta a conclusioni sbagliate sull'effetto di un deprezzamento.

Dimenticare di dividere IM per il tasso di cambio reale

Le importazioni sono espresse in valuta estera, ma la domanda aggregata è in valuta nazionale. Bisogna quindi sempre dividere IM per epsilon per la conversione. Dimenticare questo passaggio porta errori formali nell'impostazione del modello.

Non distinguere tra cambi fissi e flessibili nell'analisi delle politiche

Con cambi flessibili, la politica monetaria è efficace e quella fiscale ha effetti attenuati. Con cambi fissi è l'opposto: la politica monetaria è inefficace e quella fiscale è amplificata. Mescolare i due regimi porta ad analisi completamente sbagliate.

Dimenticare il ruolo delle riserve valutarie nei cambi fissi

Con i cambi fissi la banca centrale deve intervenire sul mercato, e lo fa usando le proprie riserve di valuta estera. Se le riserve si esauriscono, il sistema di cambi fissi non è più sostenibile. Questo limite pratico è fondamentale per capire i rischi di quel regime.

Come usare questa guida per preparare l’esame

Per sfruttare questa guida in ottica esame, conviene procedere per step.

Fissa i concetti base

Prima di tutto assicurati di saper spiegare a parole tue:

differenza tra tasso di cambio nominale e reale;

significato di apprezzamento e deprezzamento;

condizione UIP e come si costruisce;

perché le importazioni vanno divise per epsilon nella domanda aggregata.

Impara le dipendenze di export e import

Costruisci una tabella mentale semplice:

Export: dipende positivamente da Y* e negativamente da epsilon

Import: dipendono positivamente da Y e positivamente da epsilon

NX = X - IM/epsilon: dipende negativamente da Y e (nel lungo periodo con Marshall-Lerner) negativamente da epsilon

Memorizza gli shock e le direzioni dei movimenti

Per gli shock nazionali (per esempio aumento di G):

Z sale, Y sale, ma IM sale e quindi NX scende.

Per gli shock esteri (per esempio aumento di Y*):

X sale (effetto diretto), Z sale, Y sale, IM sale (effetto indiretto), NX migliora complessivamente ma meno del primo impatto.

Studia separatamente cambi flessibili e cambi fissi

Prepara uno schema riassuntivo:

Cambi flessibili:

Politica monetaria restrittiva: LM sinistra → i sale → E sale (apprezzamento)

Politica fiscale restrittiva: IS sinistra → i scende → E scende (deprezzamento)

Cambi fissi:

Politica monetaria espansiva: LM destra → tasso di cambio preme → banca centrale interviene con restrittiva → LM torna. Risultato: nessun effetto su Y.

Politica fiscale espansiva: IS destra → tasso di cambio preme → banca centrale interviene con espansiva → LM destra. Risultato: Y aumenta molto.

Allena la parte grafica

Per ogni scenario (shock o politica), allena la capacità di disegnare:

il grafico IS-LM;

la curva UIP affiancata;

il collegamento tra le due per trovare il nuovo E.

Collega al mercato dei beni

Verifica sempre come si muovono Y e NX insieme. Ricorda che uno shock che fa aumentare Y tende a peggiorare NX (più reddito = più importazioni). Questa relazione è uno dei punti che più spesso viene chiesto anche nelle domande teoriche.

Domande frequenti

Domanda: Che cos'è il tasso di cambio reale?

Risposta: È il tasso di cambio nominale corretto per il livello dei prezzi nei due paesi. Misura non quante unità di valuta estera si ottengono con una unità di valuta nazionale, ma il potere di acquisto relativo tra i due paesi.

Domanda: Che cos'è la condizione UIP?

Risposta: È la condizione di parità dei tassi di interesse non coperta (Uncovered Interest Parity). Dice che, in equilibrio, investire internamente o all'estero deve dare lo stesso rendimento una volta tenuto conto delle variazioni attese del tasso di cambio.

Domanda: Cosa dice la condizione di Marshall-Lerner?

Risposta: Dice che, se la condizione è valida, un deprezzamento della moneta fa aumentare le esportazioni nette nel lungo periodo, perché l'effetto sulle quantità scambiate (export sale, import scende) è più forte dell'effetto immediato sui prezzi.

Domanda: Che cos'è la curva J?

Risposta: Descrive come reagiscono le esportazioni nette nel tempo dopo un deprezzamento. Nel breve periodo NX peggiora (effetto prezzi domina), nel medio-lungo periodo NX migliora (effetto quantità domina). Il percorso disegna una traiettoria a forma di J.

Domanda: Con i cambi fissi, la politica monetaria funziona?

Risposta: No, la politica monetaria è inefficace con i cambi fissi. Qualsiasi mossa espansiva o restrittiva della banca centrale viene neutralizzata dall'intervento della banca centrale stessa per difendere il tasso di cambio fisso.

Domanda: Con i cambi fissi, la politica fiscale funziona?

Risposta: Sì, ed è più efficace rispetto ai cambi flessibili. Quando lo Stato espande la spesa pubblica, la banca centrale deve fare anche una politica monetaria espansiva per mantenere il cambio fisso. I due effetti si sommano e l'aumento di Y è maggiore.

Domanda: Cosa succede se la banca centrale esaurisce le riserve valutarie?

Risposta: Non può più intervenire per difendere il tasso di cambio fisso. Il sistema di cambi fissi collassa e la moneta si svaluta liberamente, causando una crisi valutaria.

Guarda il video

Nel video dedicato all'economia aperta trovi:

il mercato dei beni con export e import,

la spiegazione della condizione di Marshall-Lerner e la curva J;

Scarica la risorsa gratuita

Per aiutarti negli esercizi e nel ripasso, puoi scaricare i nostri appunti gratuiti:

Clicca sul tasto qua sotto

Accedi agli appunti gratuiti tramite la nostra piattaforma

Entra all'interno della piattaforma, e tra gli allegati degli appunti, troverai i pdf

Dentro trovi schemi riassuntivi, grafici già pronti e una serie di esercizi tipo con svolgimento.

Come possiamo aiutarti

In LGEducation trovi tutto ciò che ti serve per preparare al meglio i tuoi esami:

Simulatore gratuito

Scegli la materia (microeconomia, macroeconomia, matematica finanziaria, finanza e altre), imposta il numero di domande e mettiti subito alla prova per verificare il tuo livello.

Lezioni private

Hai a disposizione un team di oltre 20 tutor qualificati per lezioni individuali costruite su misura per te. Metodo, chiarezza e supporto concreto, quando ne hai bisogno.

Videocorsi

Una piattaforma completa con un videocorso per ogni esame di Economia: contenuti chiari, essenziali e organizzati per permetterti di studiare in modo flessibile ed efficace.

Author bio

Antonio Lo Surdo – Tutor LGEducation

Nel 2025 ho avuto l'onore di entrare a far parte della LGEducation. Fondata nel 2023 da Lorenzo Giacomelli, essa è la prima azienda in Italia specializzata nell’aiutare studenti universitari con i loro esami di economia e finanza, 100% online. Aiutiamo gli studenti con lezioni private e videocorsi, e ci piace dare tanto valore con risorse gratuite: video su YouTube, appunti scaricabili e articoli come questo.

Commenti