Mercato dei capitali: guida completa di macroeconomia

- Antonio Lo Surdo

- 2 mag

- Tempo di lettura: 12 min

Aggiornamento: 3 mag

In questo articolo vediamo il mercato dei capitali in macroeconomia, il mercato che studia come si determina il tasso di interesse a partire dall'incontro tra domanda e offerta di moneta.

Se nell'articolo precedente ci siamo occupati del mercato dei beni e di come si determina il reddito Y, adesso ci occupiamo del mercato dei capitali e di come si determina il tasso di interesse i.

Insieme, questi due mercati formano la base del modello IS-LM che vedrai più avanti.

In questo articolo vedremo le differenze tra moneta e titoli; costruiremo la domanda di moneta e l'offerta di moneta; troveremo l'equilibrio nel mercato dei capitali e introdurremo le banche private, la base monetaria e il moltiplicatore della moneta.

Indice:

Moneta e titoli: le differenze che contano

Per capire il mercato dei capitali bisogna prima capire la differenza tra moneta e titoli, perché sono i due "strumenti" tra cui ogni individuo può scegliere come detenere la propria ricchezza.

La moneta (cash, conti correnti liquidi) ha due caratteristiche principali:

è perfettamente liquida: puoi spenderla subito, senza dover passare per nessun mercato;

non paga interessi: cento euro sotto il materasso restano cento euro, senza rendimento.

I titoli (obbligazioni, Bot, ecc.) invece:

non sono perfettamente liquidi: per convertirli in denaro contante devi prima venderli sul mercato;

pagano interessi: se investi centomila euro in titoli, l'anno dopo ti aspetti di ricavarne di più.

Questa distinzione è fondamentale perché da qui nasce il trade-off che guida la domanda di moneta: quanto conviene tenere tutto liquido e quanto conviene investire in titoli?

La domanda di moneta

La domanda di moneta (MD) è la quantità di moneta che le famiglie e le imprese desiderano detenere in forma liquida.

Essa dipende da due variabili principali:

Il Pil Y (o somma dei redditi)

Più alto è il reddito, più le persone devono comprare e consumare, e quindi più moneta liquida vogliono avere a disposizione.

Quindi la domanda di moneta dipende positivamente da Y:

se Y aumenta, MD aumenta

Il tasso di interesse i

Più alto è il tasso di interesse, più diventa attraente tenere titoli invece che moneta liquida.

Quindi la domanda di moneta dipende negativamente da i:

se i aumenta, conviene meno tenere cash, la MD diminuisce

In una forma semplice:

MD = Y · (a – b · i)

dove a e b sono parametri positivi dati dall'esercizio o dal testo del corso.

Graficamente, la domanda di moneta è una curva con pendenza negativa rispetto al tasso di interesse i.

I movimenti che possiamo osservare sono:

lungo la curva: se i aumenta, causa una diminuzione della domanda di moneta e viceversa (MD);

della curva: se Y aumenta, causa un aumento della domanda di moneta (MD) per qualsiasi livello di i e viceversa.

L'offerta di moneta

L'offerta di moneta (MS) è la quantità di moneta in circolazione nel sistema economico.

Nel modello base, l'offerta di moneta è esogena, cioè viene decisa dalla Banca Centrale (BCE in Europa, Fed negli Stati Uniti), indipendentemente da quello che succede all'interno del mercato.

La Banca Centrale può modificare l'offerta di moneta principalmente con le operazioni di mercato aperto:

se compra titoli (OMA espansiva): mette moneta in circolazione e MS aumenta;

se vende titoli (OMA restrittiva): toglie moneta dalla circolazione e MS diminuisce.

Graficamente, l'offerta di moneta è una retta verticale (parallela all'asse delle ordinate): il suo valore è fissato dalla Banca Centrale, indipendentemente dal tasso di interesse corrente.

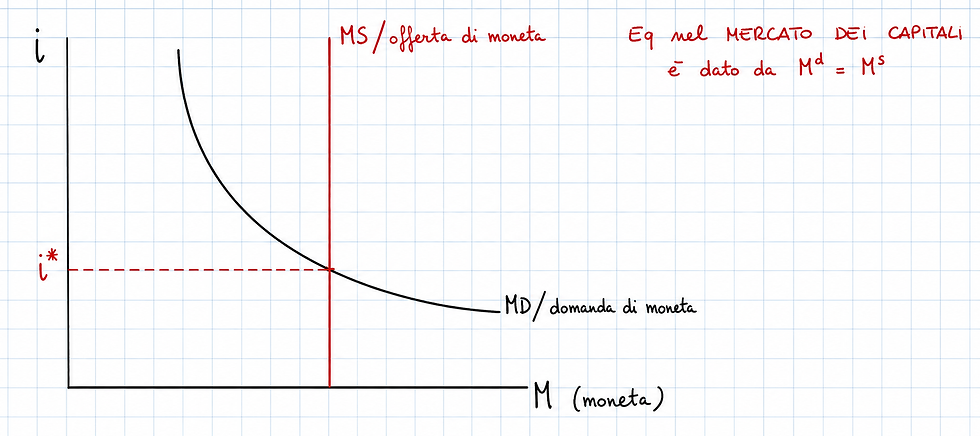

L'equilibrio nel mercato dei capitali

L'equilibrio nel mercato dei capitali si trova dove la domanda di moneta è uguale all'offerta di moneta:

MD = MS

In quel punto il mercato è in equilibrio: le persone e le imprese stanno detenendo esattamente la quantità di moneta che desiderano, dato il tasso di interesse corrente.

Da questa condizione si ricava il tasso di interesse di equilibrio i*.

In forma semplice:

Y · (a – b · i) = MS

da cui

i* = (a – MS/Y) / b

Graficamente, il tasso di interesse di equilibrio (i*) è determinato dall'intersezione tra la curva di domanda di moneta (MD) (decrescente) e la retta dell'offerta di moneta (MS).

Shock nel mercato dei capitali

Come nel mercato dei beni, anche nel mercato dei capitali possono verificarsi degli shock che spostano l'equilibrio.

Shock dal lato dell'offerta di moneta (MS):

Politica monetaria espansiva (MS aumenta): la retta verticale si sposta a destra, la quantità di moneta di equilibrio aumenta e il tasso di interesse di equilibrio diminuisce.

Politica monetaria restrittiva (MS diminuisce): la retta verticale si sposta a sinistra, la quantità di moneta di equilibrio diminuisce e il tasso di interesse di equilibrio aumenta.

Shock dal lato della domanda di moneta (MD):

Y aumenta (shock positivo): la curva di domanda di moneta si sposta verso destra e il tasso di interesse di equilibrio aumenta.

Y diminuisce (shock negativo): la curva di domanda di moneta si sposta verso sinistra e il tasso di interesse di equilibrio diminuisce.

Il ragionamento intuitivo è lo stesso di qualsiasi mercato: se la domanda aumenta e l'offerta è fissa, il prezzo del bene (qui il tasso di interesse) aumenta.

Offerta di moneta esogena o tasso di interesse esogeno?

Fino adesso abbiamo detto che la Banca centrale fissa l'offerta di moneta e il tasso di interesse si adatta all'interno del mercato. Questo è il caso classico del modello teorico.

Nella realtà, però, le banche centrali moderne tendono a fare il contrario: fissano un obiettivo di tasso di interesse e poi l'offerta di moneta si adegua di conseguenza.

Avrai sentito spesso al telegiornale frasi come "la Fed ha alzato i tassi di interesse" o "la BCE ha tagliato i tassi". Questo è esattamente quello: la Banca Centrale sceglie il tasso e l'offerta di moneta si aggiusta.

Perché si è passati a questo approccio?

Perché quando la Banca Centrale controllava direttamente l'offerta di moneta, l'impatto reale sull'economia dipendeva anche dal comportamento delle banche private e delle famiglie (come vedremo più avanti parlando del moltiplicatore).

Fissare il tasso di interesse direttamente permette invece di avere un effetto più immediato e prevedibile sui consumi, sugli investimenti e sull'economia reale.

Graficamente, quando la Banca Centrale fissa il tasso di interesse esogeno, l'offerta di moneta non è più una retta verticale ma diventa una retta orizzontale al livello i deciso.

Le banche private e la base monetaria

Quando nel sistema economico ci sono sia la Banca Centrale sia le banche private (come Intesa, Unicredit, ecc.), il meccanismo di trasmissione della politica monetaria diventa più articolato.

Le definizioni fondamentali da tenere a mente sono:

Base monetaria (BM)

È la quantità di moneta direttamente controllata dalla Banca centrale:

BM = Circolante + Riserve

Circolante (CIRC)

È il cash che famiglie e imprese tengono in tasca o sotto il materasso.

Riserve (RB)

Sono i fondi che le banche private tengono depositati presso la Banca Centrale.

- una parte è obbligatoria (la Banca centrale impone un tasso di riserva obbligatoria, che indichiamo con Omega);

- una parte è facoltativa (le banche possono tenerne di più per sicurezza).

Offerta di moneta (MS)

È tutta la moneta nel sistema:

MS = Circolante (CIRC) + Depositi (DEP)

I depositi (DEP) sono i conti correnti delle famiglie presso le banche private.

Due rapporti utili per gli esercizi:

cu = Circolante / Depositi (rapporto tra circolante e depositi)

rb = Riserve / Depositi (tasso di riserva effettivo, di solito pari o superiore al tasso obbligatorio Omega)

Il moltiplicatore della moneta

Il moltiplicatore della moneta spiega perché un aumento della base monetaria (BM) da parte della Banca Centrale porta a un aumento dell'offerta di moneta più che proporzionale.

La relazione fondamentale è:

MS = Moltiplicatore · BM

dove il moltiplicatore è:

Moltiplicatore = (cu + 1) / (cu + rb)

Siccome rb (tasso di riserva) è minore di 1, il denominatore è minore del numeratore e quindi il moltiplicatore è sempre maggiore di 1.

Come funziona in pratica?

Immagina che la Banca centrale metta in circolazione 100 euro comprando titoli da una banca privata.

La banca privata presta questi 100 a Mario, che li deposita sul proprio conto corrente.

La banca proprietaria del conto di Mario deve tenere per esempio il 20% come riserva (20 euro) e può prestare gli 80 rimanenti.

Gli 80 vengono prestati ad Alessio, che li deposita: la sua banca tiene 16 e presta 64.

I 64 vanno ad Andrea, la banca tiene 12,8 e presta 51,2.

E così via.

Alla fine, quei 100 euro iniziali hanno "girato" nel sistema, toccando molti soggetti e generando depositi e prestiti in modo ripetuto.

Il risultato finale sull'offerta di moneta è molto superiore ai 100 euro iniziali.

Il moltiplicatore della moneta è un meccanismo potente, ma ha un limite importante: dipende dal comportamento delle banche private e delle famiglie, che la Banca Centrale non può controllare direttamente.

In periodo di crisi succedono due cose che riducono il moltiplicatore:

Le banche private aumentano le riserve facoltative

In momenti di incertezza, le banche non vogliono rischiare e tengono più liquidità della riserva obbligatoria minima. Se rb (tasso di riserva) sale, il denominatore del moltiplicatore cresce e il moltiplicatore diminuisce.

Le famiglie prelevano più cash

È il fenomeno della "corsa agli sportelli": le famiglie, temendo che la banca possa avere difficoltà, ritirano i risparmi e li tengono in contanti. Se cu (rapporto tra circolante e depositi) sale (più circolante rispetto ai depositi), il moltiplicatore diminuisce.

Quindi, proprio quando la Banca Centrale vorrebbe stimolare l'economia con una politica espansiva, il moltiplicatore si riduce, attenuando l'effetto sull'offerta di moneta.

Questa è una delle ragioni principali per cui le banche centrali moderne preferiscono controllare direttamente il tasso di interesse invece che l'offerta di moneta.

Esempio numerico

Dati

cu = 0,5 (il 50% della domanda di moneta è in contanti)

Omega = 0,25 (tasso di riserva obbligatoria)

Pil nominale P·Y = 200

Funzione di domanda di moneta: MD = P·Y · (0,25 – i)

Offerta di moneta: MS = 25

Passo 1 – Domanda di depositi

La domanda di moneta si divide tra circolante e depositi:

la quota circolante è:

cu = 0,5

quindi quella in depositi è:

1 – cu = 0,5

Domanda di depositi:

DEP = (1 – cu) · P·Y · (0,25 – i)

DEP = 0,5 · 200 · (0,25 – i)

DEP = 25 – 100i

Passo 2 – Riserve delle banche

Le riserve sono il tasso di riserva obbligatoria applicato ai depositi:

RB = Omega · DEP

RB = 0,25 · (25 – 100i)

RB = 6,25 – 25i

Passo 3 – Circolante

Il circolante è uguale alla quota cu della domanda di moneta:

CIRC = cu · P·Y · (0,25 – i)

CIRC = 0,5 · 200 · (0,25 – i)

CIRC= 25 – 100i

In questo esempio cu = 0,5 e (1 – cu) = 0,5, quindi circolante e depositi coincidono.

Passo 4 – Base monetaria

La base monetaria (BM) è data dalla somma tra il circolante (CIRC) e le riserve bancarie (RB)

BM = CIRC + RB

BM = (25 – 100i) + (6,25 – 25i)

BM = 31,25 – 125i

Passo 5 – Tasso di interesse di equilibrio

Partendo dalla condizione d'equilibrio avremo:

MD = MS

P·Y · (0,25 – i) = 25

200/200 · (0,25 – i) = 25/200

0,25 – i = 0,125

i* = 0.25 - 0,125

i* = 0.125 = 12,5%

Passo 6 – Moltiplicatore della moneta

rb = Omega = 0,25cu = CIRC / DEP = 1

poiché circolante = depositi in questo esempio

Moltiplicatore = (cu + 1) / (cu + rb)

= (1 + 1) / (1 + 0,25)

= 2 / 1,25 = 1,6

Verifica:

MS = Moltiplicatore · BM

Calcolo della base monetaria (BM) con i*=0.125:

BM = 31,25 – 125i

BM= 31,25 – 125 · 0,125

BM = 31,25 – 15,625 = 15,625

Sostituiamo la base monetaria (BM) appena trovata:

MS = 1,6 · 15,625 = 25

L'offerta di moneta tornata uguale a 25: il calcolo torna.

Errori tipici sul mercato dei capitali

Confondere base monetaria e offerta di moneta

La base monetaria (circolante + riserve) è quella controllata direttamente dalla Banca centrale. L'offerta di moneta (circolante + depositi) è più grande, perché include anche i depositi bancari. Sono due cose diverse.

Dimenticare che rb non è sempre uguale a Omega

Omega è il tasso di riserva obbligatoria, cioè il minimo. rb può essere maggiore se le banche tengono riserve eccedenti. In molti esercizi i due coincidono, ma non darlo per scontato senza leggere il testo.

Pensare che la Banca centrale controlli perfettamente l'offerta di moneta

L'offerta di moneta dipende anche da cu e rb, che sono determinati dal comportamento di famiglie e banche private. La Banca Centrale controlla la base monetaria, non l'offerta di moneta in modo diretto.

Confondere il moltiplicatore della moneta con il moltiplicatore del reddito

Il moltiplicatore della moneta (cu+1)/(cu+rb) riguarda il mercato dei capitali e spiega la relazione tra base monetaria e offerta di moneta. Il moltiplicatore del reddito 1/(1-c) riguarda il mercato dei beni e spiega come uno shock di domanda autonoma amplifica il reddito Y. Sono due concetti completamente diversi.

Sbagliare il segno quando si analizzano gli shock

Un aumento di MS porta a una riduzione di i (non un aumento). Un aumento di Y porta a un aumento di i (non una riduzione). Controllare sempre se il risultato è coerente con l'intuizione economica.

Come usare questa guida per preparare l’esame

Per sfruttare davvero questo capitolo in ottica esame, conviene procedere per step.

Fissa le definizioni di base

Assicurati di saper spiegare con parole tue:

differenza tra moneta e titoli;

differenza tra base monetaria e offerta di moneta;

differenza tra circolante, depositi e riserve;

condizione di equilibrio MD = MS.

Memorizza le formule principali

Le formule da avere sempre a portata di mano sono:

BM = CIRC + RB

MS = CIRC + DEP

Moltiplicatore = (cu + 1) / (cu + rb)

MS = Moltiplicatore · BM

Allena il ragionamento sugli shock

Per ogni shock, prova a rispondere prima a voce e poi con i numeri:

cosa succede a i* se la Banca centrale aumenta MS?

cosa succede a i* se il Pil Y aumenta?

cosa succede al moltiplicatore se le famiglie prelevano più cash in un periodo di crisi?

Studia l'esercizio numerico in modo meccanico

L'esercizio tipo segue sempre lo stesso ordine: calcola depositi, riserve, circolante, base monetaria, tasso di interesse di equilibrio, moltiplicatore, verifica finale. Allenati a seguire questo schema anche senza guardare le soluzioni.

Collega questo capitolo al modello IS-LM

Il mercato dei capitali è la base della curva LM: il luogo dei punti (Y, i) in cui MD = MS. Capire bene come si determina l'equilibrio qui rende molto più intuitivo il passaggio alla LM e poi all'intero modello IS-LM.

Domande frequenti

Domanda: Qual è la differenza tra moneta e titoli?

Risposta: La moneta è perfettamente liquida ma non paga interessi; i titoli pagano interessi ma non sono perfettamente liquidi. Da questo trade-off nasce la scelta del singolo individuo su quanto tenere in cash e quanto investire.

Domanda: Da cosa dipende la domanda di moneta?

Risposta: Dipende positivamente dal Pil Y (più reddito e transazioni, più moneta serve) e negativamente dal tasso di interesse i (più alto il tasso, più conviene tenere titoli invece di cash).

Domanda: Come si trova l'equilibrio nel mercato dei capitali?

Risposta: Si impone la condizione MD = MS. Da quella equazione si ricava il tasso di interesse di equilibrio i*, che è la variabile endogena del mercato.

Domanda: Che cos'è la base monetaria?

Risposta: È la quantità di moneta direttamente controllata dalla Banca centrale: circolante più riserve detenute dalle banche private presso la Banca centrale.

Domanda: Che cos'è il moltiplicatore della moneta?

Risposta: È il fattore che indica di quanto si moltiplica un'unità di base monetaria sull'offerta di moneta totale. Vale (cu+1)/(cu+rb) ed è sempre maggiore di 1, perché rb < 1.

Domanda: Perché il moltiplicatore si riduce in periodi di crisi?

Risposta: Perché le banche private aumentano le riserve eccedenti (rb sale) e le famiglie ritirano più cash (cu sale). Entrambi questi comportamenti riducono il valore del moltiplicatore, attenuando l'effetto espansivo della politica monetaria.

Domanda: Perché le banche centrali oggi preferiscono fissare il tasso di interesse invece dell'offerta di moneta?

Risposta: Perché l'effetto di una variazione di base monetaria sull'offerta di moneta è "filtrato" dal comportamento di banche private e famiglie (tramite il moltiplicatore). Fissare direttamente il tasso di interesse garantisce un impatto più prevedibile sull'economia reale.

Guarda il video

Nel video dedicato al mercato dei capitali trovi:

la costruzione passo passo della domanda di moneta, dell'offerta di moneta e dell'equilibrio MD = MS;

l'introduzione delle banche private, la definizione di base monetaria, riserve e depositi;

il meccanismo del moltiplicatore della moneta e la spiegazione di perché si riduce in periodi di crisi;

un esempio numerico completo svolto passo passo, con calcolo di depositi, riserve, base monetaria, tasso di equilibrio e moltiplicatore.

Scarica la risorsa gratuita

Per aiutarti negli esercizi e nel ripasso, puoi scaricare i nostri appunti gratuiti:

Clicca sul tasto qua sotto

Accedi agli appunti gratuiti tramite la nostra piattaforma

Entra all'interno della piattaforma, e tra gli allegati degli appunti, troverai i pdf

Dentro trovi schemi riassuntivi, grafici già pronti e una serie di esercizi tipo con svolgimento.

Come possiamo aiutarti

In LGEducation trovi tutto ciò che ti serve per preparare al meglio i tuoi esami:

Simulatore gratuito

Scegli la materia (microeconomia, macroeconomia, matematica finanziaria, finanza e altre), imposta il numero di domande e mettiti subito alla prova per verificare il tuo livello.

Lezioni private

Hai a disposizione un team di oltre 20 tutor qualificati per lezioni individuali costruite su misura per te. Metodo, chiarezza e supporto concreto, quando ne hai bisogno.

Videocorsi

Una piattaforma completa con un videocorso per ogni esame di Economia: contenuti chiari, essenziali e organizzati per permetterti di studiare in modo flessibile ed efficace.

Author bio

Antonio Lo Surdo – Tutor LGEducation

Nel 2025 ho avuto l'onore di entrare a far parte della LGEducation. Fondata nel 2023 da Lorenzo Giacomelli, essa è la prima azienda in Italia specializzata nell’aiutare studenti universitari con i loro esami di economia e finanza, 100% online. Aiutiamo gli studenti con lezioni private e videocorsi, e ci piace dare tanto valore con risorse gratuite: video su YouTube, appunti scaricabili e articoli come questo.

Commenti