Introduzione all'economia aziendale: guida completa con teoria ed esempi

- Antonio Lo Surdo

- 17 ore fa

- Tempo di lettura: 11 min

In questo articolo vediamo l'introduzione all'economia aziendale, cioè quella parte degli studi economici che indaga e approfondisce il funzionamento di un'azienda: come si organizza, come produce ricchezza, come gestisce i propri flussi economici e finanziari e come comunica la propria situazione all'esterno attraverso il bilancio.

È un argomento che può sembrare astratto all'inizio, ma che diventa molto concreto non appena si capisce la logica di fondo: ogni volta che un'azienda compra qualcosa o vende qualcosa, si mettono in moto una serie di meccanismi (cicli) che finiscono per registrarsi all'interno di documenti precisi. Capire questa logica fin dall'inizio ti permette di affrontare molto più facilmente tutti i capitoli successivi: la partita doppia, il bilancio, il break even point, il budget e tutto il resto.

In questa guida partiremo dalla definizione di azienda, poi vedremo i soggetti interni ed esterni, i tipi di azienda, le operazioni principali, i quattro cicli (tecnico, economico, finanziario e monetario) e infine i principali documenti di bilancio.

Indice:

Che cos'è un'azienda

L'azienda è un'organizzazione durevole che attua un processo volto alla produzione di nuova ricchezza.

Questa definizione contiene tre parole chiave che vale la pena analizzare.

Organizzazione: l'azienda non è un elemento singolo, ma è composta da più elementi (persone, risorse, processi) che devono essere coordinati tra loro per raggiungere un obiettivo comune.

Durevole: l'azienda non nasce per durare un giorno, ma è progettata per operare nel tempo in modo continuativo.

Produzione di nuova ricchezza: questo è l'obiettivo finale. L'azienda trasforma risorse (materie prime, lavoro, capitale) in prodotti o servizi che valgono più delle risorse impiegate.

Soggetti interni ed esterni all'azienda

L'azienda non opera in isolamento. Ogni giorno si rapporta con una serie di soggetti, che si dividono in interni ed esterni.

I soggetti interni sono:

i soci (o proprietari), che hanno fondato l'azienda e apportato il capitale iniziale;

i dipendenti (o prestatori di lavoro), che lavorano all'interno dell'organizzazione per far funzionare i processi produttivi e organizzativi.

I soggetti esterni sono:

i fornitori, che forniscono materie prime o servizi all'azienda in cambio di un pagamento;

i clienti, che acquistano i prodotti o servizi finiti dell'azienda;

i finanziatori (banche e istituti di credito), che forniscono capitale aggiuntivo quando i soci non sono sufficienti, in cambio di interessi;

lo Stato, che percepisce tributi dall'azienda e in cambio fornisce servizi pubblici (infrastrutture, sicurezza, giustizia, ecc.).

La capacità di gestire bene le relazioni con tutti questi soggetti, sia interni che esterni, è una delle competenze fondamentali di chi guida un'azienda.

Tipi di azienda: società di persone e società di capitali

Esistono molte forme giuridiche di azienda, ma la distinzione fondamentale è tra società di persone e società di capitali.

Società di persone

Le principali forme sono:

Società semplice (SS)

Società in nome collettivo (SNC)

Società in accomandita semplice (SAS)

Le società di persone non hanno personalità giuridica e hanno un'autonomia patrimoniale imperfetta. Questo significa che, se l'azienda non ha abbastanza soldi per pagare i propri debiti, i soci sono chiamati a rispondere personalmente con il proprio patrimonio.

Società di capitali

Le principali forme sono:

Società a responsabilità limitata (SRL)

Società per azioni (SPA)

Società in accomandita per azioni (SAPA)

Le società di capitali hanno personalità giuridica e un'autonomia patrimoniale perfetta.

Questo significa che l'azienda è un soggetto giuridico autonomo, con i propri diritti e obblighi. Se l'azienda ha debiti che non riesce a pagare, i creditori possono rivalersi solo sul patrimonio dell'azienda, non su quello personale dei soci.

La domanda pratica che spesso si pone è: "Perché non fare sempre una società di capitali, visto che protegge meglio il socio?".

La risposta è che le società di capitali hanno costi di costituzione e gestione più elevati e vincoli normativi più stringenti. Quindi la scelta dipende sempre dalla situazione specifica, dagli obiettivi e dalle dimensioni dell'attività.

Le principali operazioni di un'azienda

Per produrre e vendere, un'azienda compie continuamente quattro tipi di operazioni.

Operazioni di finanziamento: raccogliere denaro, principalmente dai soci oppure da banche e finanziatori esterni.

Operazioni di investimento: acquistare beni strumentali (macchinari, impianti, immobili, software) che hanno una vita utile superiore all'anno e che servono a far funzionare l'azienda.

Operazioni di trasformazione: il vero e proprio processo produttivo, cioè prendere le materie prime, farle passare attraverso il ciclo produttivo e trasformarle in prodotti finiti. È l'unica operazione interna, le altre sono operazioni esterne che coinvolgono soggetti terzi.

Operazioni di disinvestimento: vendere i prodotti finiti (o i beni strumentali che non servono più).

Capire queste quattro operazioni è il primo passo per capire i cicli che vedremo subito dopo.

I quattro cicli dell'azienda

Le operazioni che abbiamo visto danno origine a quattro cicli. Capire come funzionano e come si collegano tra loro è uno degli aspetti più importanti di tutto il corso.

Ciclo tecnico

Inizia con l'arrivo della materia prima e termina con la produzione del prodotto finito. È il ciclo della trasformazione fisica.

Ciclo economico

Riguarda costi e ricavi.

Quando l'azienda acquista (riceve la fattura di acquisto), si genera un costo.

Quando l'azienda vende (emette la fattura di vendita), si genera un ricavo.

Attenzione: costo e ricavo non dipendono dal momento in cui si paga o si incassa. Dipendono dal momento in cui avviene l'acquisto o la vendita, cioè dal momento in cui si emette o si riceve la fattura.

Ciclo finanziario

Riguarda crediti e debiti.

Quando l'azienda acquista e riceve la fattura, si apre immediatamente un debito verso il fornitore.

Quando l'azienda vende e emette la fattura, si apre immediatamente un credito verso il cliente.

Il ciclo finanziario è quindi strettamente collegato al ciclo economico: costo e debito vanno sempre insieme, ricavo e credito vanno sempre insieme. Anche se il pagamento avviene nello stesso momento, per una "frazione di secondo" il debito o il credito si aprono e poi si chiudono immediatamente.

Ciclo monetario

Riguarda entrate e uscite di denaro.

Quando l'azienda paga il fornitore, chiude il debito e si registra un'uscita di cassa.

Quando il cliente paga l'azienda, si chiude il credito e si registra un'entrata di cassa.

La cosa importante è che il ciclo monetario è separato dal ciclo economico e finanziario: puoi vendere oggi e incassare tra sei mesi. In quell'intervallo di tempo hai già un ricavo e un credito aperti, ma non hai ancora un'entrata di cassa.

Schema riassuntivo dei cicli

Acquisto:

fattura ricevuta → COSTO (natura economica, conto economico)

subito dopo → DEBITO verso fornitore (natura finanziaria, stato patrimoniale)

quando si paga → USCITA di cassa (natura finanziaria, cash flow statement)

Vendita:

fattura emessa → RICAVO (natura economica, conto economico)

subito dopo → CREDITO verso cliente (natura finanziaria, stato patrimoniale)

quando si incassa → ENTRATA di cassa (natura finanziaria, cash flow statement)

I principali documenti di bilancio

Tutte queste operazioni e movimenti si registrano e si comunicano attraverso quattro documenti principali che compongono il bilancio di un'azienda. Vediamoli passo passo.

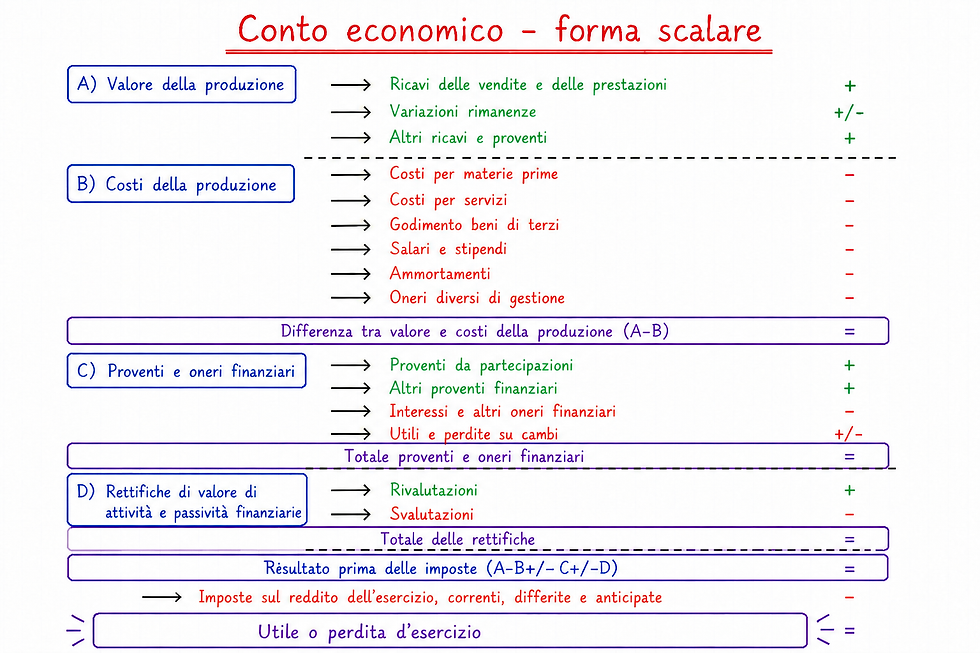

Conto economico

Il conto economico ha forma scalare e parte sempre dai ricavi (in pratica le vendite), da cui si sottraggono progressivamente tutti i costi (materie prime, servizi, personale, ammortamenti, interessi, imposte) per arrivare all'utile o alla perdita dell'esercizio (di solito 1 gennaio – 31 dicembre).

Serve per capire se, in quell'anno, l'azienda ha guadagnato (utile) o perso (perdita) denaro.

Costi e ricavi hanno natura economica e stanno nel conto economico.

Stato patrimoniale

Lo stato patrimoniale mostra la situazione patrimoniale dell'azienda in un dato momento (tipicamente al 31 dicembre). È diviso in due sezioni:

a. Fonti (passivo e patrimonio netto): da dove vengono i soldi. Esempio: capitale dei soci, debiti verso le banche, debiti verso fornitori.

b. Impieghi (attivo): come sono stati utilizzati quei soldi. Esempio: macchinari acquistati, merci in magazzino, crediti verso clienti, cassa e banca.

Crediti, debiti e movimenti finanziari hanno natura finanziaria e stanno nello stato patrimoniale.

Cash flow statement (prospetto dei flussi di cassa)

Il cash flow statement mostra quante entrate e uscite di denaro ci sono state durante l'anno, suddivise in tre aree:

a. Flussi dell'attività operativa: entrate e uscite legate alla normale attività (incassi da clienti, pagamenti a fornitori, stipendi, ecc.);

b. Flussi dell'attività di investimento: entrate e uscite legate all'acquisto o vendita di beni strumentali (macchinari, immobili, ecc.);

c. Flussi dell'attività di finanziamento: entrate e uscite legate a finanziamenti (mutui, rimborsi, apporti di capitale).

Questo documento è fondamentale perché un'azienda può avere ricavi elevati ma comunque trovarsi in difficoltà di liquidità, se i clienti pagano con molto ritardo.

Nota integrativa

È un documento di testo che fornisce informazioni qualitative e quantitative aggiuntive rispetto ai tre documenti precedenti. Per esempio, potrebbe spiegare come sono stati calcolati certi valori, quali sono le politiche di ammortamento adottate, oppure suddividere i ricavi per area geografica (50% Europa, 20% America, 30% Asia).

Il principio di competenza economica

Un concetto fondamentale che emerge già da questa introduzione è il principio di competenza economica.

In economia aziendale, un costo o un ricavo si registra nel momento in cui avviene l'operazione economica (acquisto o vendita), non nel momento in cui si paga o si incassa.

Esempio:

Vendo un prodotto a dicembre e incasso a febbraio: il ricavo va nel conto economico di dicembre (anno in cui è avvenuta la vendita), non di febbraio.

Acquisto materie prime a novembre e pago a gennaio: il costo va nel conto economico di novembre.

Questo principio è la base della partita doppia e di tutto il sistema contabile. Se non lo interiorizzate subito, farete fatica su quasi tutto il resto.

Errori tipici sui concetti base dell'economia aziendale

Gli errori più frequenti in questa fase del corso riguardano soprattutto la confusione tra le nature delle voci contabili e i cicli aziendali.

Confondere costo con uscita di cassa

Il costo nasce quando si riceve la fattura. L'uscita di cassa nasce quando si paga. I due momenti possono coincidere, ma non è detto. Confonderli significa confondere il conto economico con il cash flow statement.

Confondere ricavo con incasso

Lo stesso vale per le vendite: il ricavo si registra quando si emette la fattura, non quando il cliente paga. Se un cliente paga sei mesi dopo, il ricavo è comunque dell'anno della vendita.

Sbagliare la natura delle voci

Costi e ricavi hanno natura economica e vanno nel conto economico. Crediti, debiti, entrate e uscite hanno natura finanziaria e vanno nello stato patrimoniale o nel cash flow statement. Confondere la natura di una voce significa inserirla nel documento sbagliato.

Non capire la differenza tra società di persone e società di capitali

Molti studenti la imparano a memoria senza capirla. Il punto centrale è uno solo: nelle società di persone il socio risponde personalmente dei debiti aziendali (autonomia patrimoniale imperfetta), nelle società di capitali no (autonomia patrimoniale perfetta).

Pensare che il ciclo monetario coincida sempre con quello economico

Non è così. Puoi acquistare oggi (costo e debito) e pagare tra tre mesi (uscita di cassa). Questi sono tre momenti distinti che danno origine a tre registrazioni diverse, in documenti diversi.

Come usare questa guida per preparare l’esame

Per sfruttare bene questa guida in ottica esame, il consiglio è di procedere in modo ordinato, senza saltare passaggi.

Fissa la definizione di azienda e le distinzioni di base

Parti dalla definizione di azienda e dalla differenza tra società di persone e società di capitali. Non devi memorizzarle a pappagallo: cerca di capire il senso. La domanda chiave è: "se l'azienda fa un debito, chi è responsabile?". Se la risposta ti viene naturale, hai capito.

Memorizza lo schema dei cicli

Lo schema da tenere sempre in mente è questo:

acquisto → costo (conto economico) → debito (stato patrimoniale) → pagamento → uscita di cassa (cash flow statement)

vendita → ricavo (conto economico) → credito (stato patrimoniale) → incasso → entrata di cassa (cash flow statement)

Questo schema ritorna in mille forme diverse nel corso: nella partita doppia, nel bilancio, negli esercizi. Se lo hai chiaro adesso, il resto viene da sé.

Collega subito i cicli ai documenti di bilancio

Ogni ciclo ha la sua "casa":

ciclo economico (costo/ricavo) → conto economico

ciclo finanziario (crediti/debiti) → stato patrimoniale

ciclo monetario (entrate/uscite) → cash flow statement

Se ogni volta che senti "costo" pensi automaticamente a "conto economico", e ogni volta che senti "credito" pensi a "stato patrimoniale", sei già a un buon punto.

Non saltare la teoria per andare subito agli esercizi

È la tentazione classica all'inizio. Invece conviene fare il contrario: metti solide fondamenta adesso, perché la partita doppia e il bilancio ti chiederanno esattamente queste basi, applicate in modo operativo.

Preparati 5 domande "a freddo"

Alla fine dello studio, chiudi la guida e prova a rispondere a voce a queste domande:

"Che cos'è un'azienda e qual è il suo obiettivo?"

"Qual è la differenza tra SRL e SNC?"

"Cosa si apre quando un'azienda acquista e riceve la fattura?"

"Dove stanno i crediti in bilancio?"

"Un'azienda vende a dicembre e incassa a marzo: dove va il ricavo?"

Se riesci a rispondere in modo chiaro, sei pronto per il capitolo successivo.

Domande frequenti

Domanda: Che cos'è un'azienda?

Risposta: È un'organizzazione durevole che attua un processo volto alla produzione di nuova ricchezza, attraverso la combinazione di risorse umane, materiali e finanziarie.

Domanda: Qual è la differenza tra società di persone e società di capitali?

Risposta: Le società di persone non hanno personalità giuridica e hanno un'autonomia patrimoniale imperfetta (i soci rispondono dei debiti con il patrimonio personale). Le società di capitali hanno personalità giuridica e autonomia patrimoniale perfetta (i soci non rispondono dei debiti aziendali con il patrimonio personale).

Domanda: Che differenza c'è tra costo e uscita di cassa?

Risposta: Il costo nasce nel momento dell'acquisto (ricezione della fattura), mentre l'uscita di cassa nasce nel momento del pagamento. I due eventi possono essere separati nel tempo.

Domanda: Che cos'è il ciclo economico?

Risposta: È il ciclo che riguarda costi e ricavi, cioè il momento in cui si acquista (costo) e il momento in cui si vende (ricavo). Ha natura economica e si riflette nel conto economico.

Domanda: Che cos'è il ciclo finanziario?

Risposta: È il ciclo che riguarda i crediti e i debiti. Ogni acquisto apre un debito verso il fornitore; ogni vendita apre un credito verso il cliente. Ha natura finanziaria e si riflette nello stato patrimoniale.

Domanda: Che cos'è il ciclo monetario?

Risposta: È il ciclo che riguarda le entrate e le uscite effettive di denaro, cioè quando si paga (uscita) e quando si incassa (entrata). Si riflette nel cash flow statement.

Domanda: Quali sono i quattro documenti del bilancio?

Risposta: Conto economico (costi e ricavi), stato patrimoniale (attività e passività), cash flow statement (flussi di cassa) e nota integrativa (informazioni aggiuntive di dettaglio).

Domanda: Che cos'è il principio di competenza economica?

Risposta: È il principio per cui costi e ricavi si registrano nel momento in cui avviene l'operazione economica (acquisto o vendita), indipendentemente dal momento in cui si paga o si incassa.

Guarda il video

Nel video dedicato alla prima parte dell'introduzione all'economia aziendale trovi:

La definizione del concetto d'azienda;

I soggetti interni ed esterni all'azienda e il mondo delle relazioni aziendali;

I tipi di società e la distinzione tra società di persone e società di capitali.

Scarica la risorsa gratuita

Per aiutarti negli esercizi e nel ripasso, puoi scaricare i nostri appunti gratuiti:

Clicca sul tasto qua sotto

Accedi agli appunti gratuiti tramite la nostra piattaforma

Entra all'interno della piattaforma, e tra gli allegati degli appunti, troverai i pdf

Dentro trovi schemi riassuntivi, grafici già pronti e una serie di esercizi tipo con svolgimento.

Come possiamo aiutarti

In LGEducation trovi tutto ciò che ti serve per preparare al meglio i tuoi esami:

Simulatore gratuito

Scegli la materia (microeconomia, macroeconomia, matematica finanziaria, finanza e altre), imposta il numero di domande e mettiti subito alla prova per verificare il tuo livello.

Lezioni private

Hai a disposizione un team di oltre 20 tutor qualificati per lezioni individuali costruite su misura per te. Metodo, chiarezza e supporto concreto, quando ne hai bisogno.

Videocorsi

Una piattaforma completa con un videocorso per ogni esame di Economia: contenuti chiari, essenziali e organizzati per permetterti di studiare in modo flessibile ed efficace.

Author bio

Antonio Lo Surdo – Tutor LGEducation

Nel 2025 ho avuto l'onore di entrare a far parte della LGEducation. Fondata nel 2023 da Lorenzo Giacomelli, essa è la prima azienda in Italia specializzata nell’aiutare studenti universitari con i loro esami di economia e finanza, 100% online. Aiutiamo gli studenti con lezioni private e videocorsi, e ci piace dare tanto valore con risorse gratuite: video su YouTube, appunti scaricabili e articoli come questo.

Commenti