Consumo intertemporale: come il consumatore in Microeconomia sceglie tra consumo oggi e consumo domani

- Lorenzo

- 18 feb

- Tempo di lettura: 6 min

Aggiornamento: 15 apr

Nella teoria del consumatore di base il consumatore sceglie quanto consumare tra due beni 𝑋1 e 𝑋2 oggi; con il consumo intertemporale la scelta diventa: quanto consumare oggi e quanto consumare domani (o tra un anno).

È un modello fondamentale per capire risparmio, debito, tasso di interesse e scelte di consumo nel tempo.

Indice:

Capitalizzazione e attualizzazione per un consumatore: 100 euro oggi o 120 tra un anno?

Per parlare di consumo oggi e domani dobbiamo prima chiarire un concetto di matematica

finanziaria: non puoi sommare direttamente soldi che stanno in periodi diversi (es. “100 oggi + 110 tra un anno”).

Per confrontare 100 euro oggi e 120 euro tra un anno servono due operazioni:

• Capitalizzazione: portare una somma avanti nel tempo di 1 anno

⇒ moltiplichi per 1 + 𝑟, dove 𝑟 è il tasso di interesse.

• Attualizzazione: portare una somma indietro nel tempo di 1 anno

⇒ dividi per 1 + 𝑟.

Esempio:

• 100 euro oggi valgono tra un anno 100 ∗ (1 + 𝑟)

• 120 euro tra un anno valgono oggi 120 / (1 + 𝑟).

Regola da portarsi dietro:

per sommare due importi in anni diversi, prima li porti nello stesso istante (0 o 1) con

capitalizzazione o attualizzazione, poi li sommi.

…ovviamente se volessi portare avanti o indietro nel tempo di 2 anni o più, la formula cambia leggermente. Ma per adesso, questo può bastare.

Il vincolo intertemporale del consumatore: consumo totale oggi e domani

Nel modello a due periodi definiamo:

• 𝐼0: reddito oggi

• 𝐼1: reddito domani (tra un anno)

• 𝐶0: consumo oggi

• 𝐶1: consumo domani

• 𝑆 = 𝐼0− 𝐶0: risparmio (se 𝐶0 < 𝐼0) o debito (se 𝐶0 > 𝐼0)

• 𝑟: tasso di interesse

L’idea chiave è che il consumo totale valutato nello stesso periodo deve essere uguale al reddito totale valutato nello stesso periodo.

Portando tutto al periodo 1 (capitalizzazione):

𝐶0(1 + 𝑟) + 𝐶1 = 𝐼0(1 + 𝑟) + 𝐼1

Dove 𝐶0(1 + 𝑟) + 𝐶1 è il consumo totale

e 𝐼0(1 + 𝑟) + 𝐼1 è il reddito totale

Riscrivendo:

𝐶1 = 𝐼0(1 + 𝑟) + 𝐼1− 𝐶0(1 + 𝑟)

Questa è la forma standard del vincolo intertemporale: tutte le combinazioni (𝐶0,𝐶1) possibili dato il reddito nei due periodi e il tasso di interesse.

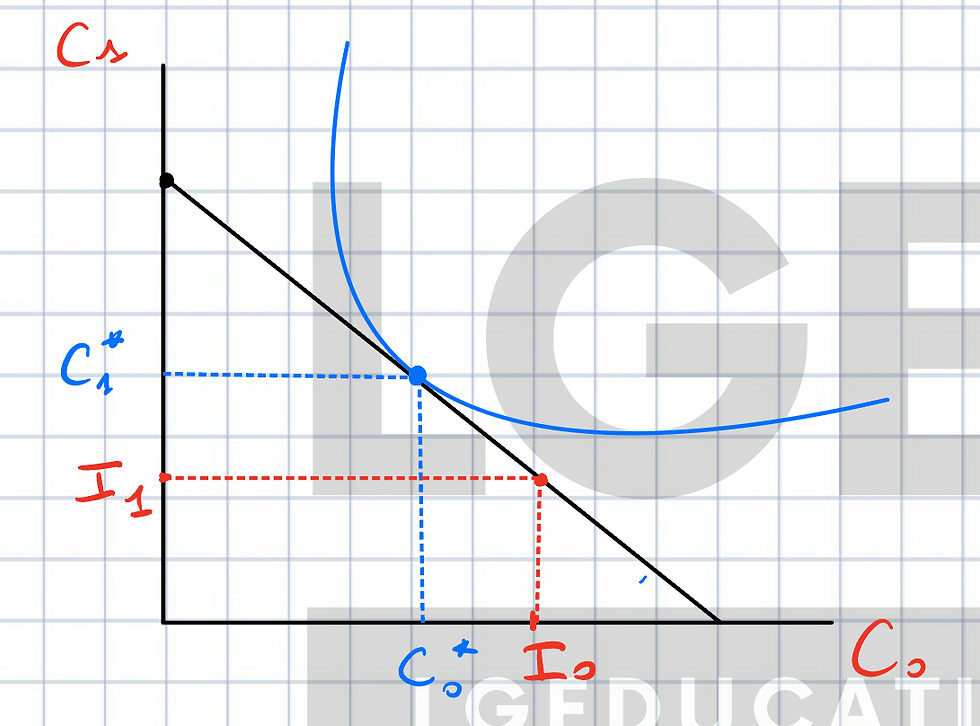

Interpretazione grafica:

• asse orizzontale: 𝐶0(consumo oggi)

• asse verticale: 𝐶1(consumo domani)

• intercetta su 𝐶1: 𝐼0(1 + 𝑟) + 𝐼1 (se oggi non consumi nulla, puoi consumare tutto domani)

• intercetta su 𝐶0: [𝐼0(1 + 𝑟) + 𝐼1] / (1 + 𝑟) (se consumi tutto oggi)

• pendenza: −(1 + 𝑟)

Punto importante: sul vincolo intertemporale c’è sempre il punto (𝐶0, 𝐶1) = (𝐼0, 𝐼1), cioè la scelta “non risparmio e non prendo a prestito”: consumi esattamente il reddito di ogni periodo.

L’ottimo intertemporale con Cobb-Douglas

Come nella teoria del consumatore classica (vedi articolo), l’ottimo si trova nel punto di tangenza tra il vincolo intertemporale e una curva di indifferenza intertemporale.

Se la funzione di utilità è, per esempio, Cobb-Douglas:

𝑈(𝐶0, 𝐶1) = 𝐶0^𝛼 * 𝐶1^𝛽

l’ottimo si trova risolvendo un sistema:

1. Condizione di tangenza:

𝑀𝑅𝑆 = 𝑀𝑈 rispetto a 𝐶0 / 𝑀𝑈 rispetto a 𝐶1 = 1 + 𝑟

(pendenza della curva di indifferenza uguale alla pendenza del vincolo)

2. Vincolo intertemporale:

𝐶0(1 + 𝑟) + 𝐶1 = 𝐼0(1 + 𝑟) + 𝐼1

dove:

• 𝑀𝑈 rispetto a 𝐶0 = 𝛼*C0^(𝛼-1)*C1^𝛽 -> come sempre, derivata rispetto alla prima variabile 𝐶0

• 𝑀𝑈 rispetto a 𝐶1 = 𝛽 *C0^(𝛼)*C1^(𝛽-1) -> come sempre, derivata rispetto alla seconda variabile 𝐶1

In pratica la struttura è identica a Cobb-Douglas con due beni, solo che al posto di 𝑋1, 𝑋2 hai 𝐶0, 𝐶1, e al posto di 𝑃1/𝑃2 hai 1 + 𝑟.

Ovviamente, vale lo stesso se trovi perfetti sostituti/complementi: valgono i soliti principi che hai conosciuto nella teoria del consumatore.

Cosa succede se cambia il tasso di interesse 𝒓?

Quando il tasso di interesse cambia, si muove la pendenza del vincolo intertemporale e cambia il paniere ottimo.

Effetti da distinguere (che approfondiamo in un altro articolo):

• Effetto sostituzione:

se 𝑟 aumenta, consumare oggi “costa di più” in termini di consumo futuro a cui rinunci.

Quindi consumare oggi diventa relativamente meno conveniente, e l’effetto sostituzione spinge verso meno consumo oggi e più consumo domani.

• Effetto reddito: dipende se sei risparmiatore o debitore.

o Se sei risparmiatore (𝐶0 < 𝐼0): se 𝑟 aumenta, quello che risparmi oggi rende di più

domani, quindi sei più ricco → tendi a consumare di più oggi (effetto reddito verso

𝐶0 ↑).

o Se sei debitore (𝐶0 > 𝐼0): se 𝑟 aumenta, il debito ti costa di più, quindi sei più

povero → tendi a consumare di meno oggi (effetto reddito verso 𝐶0 ↓).

Risultato finale:

• per un risparmiatore, effetto sostituzione (C0 giù) ed effetto reddito (C0 su) vanno in

direzioni opposte: serve vedere quale domina per sapere cosa succede a 𝐶0.

• per un debitore, entrambi spingono verso meno consumo oggi se 𝑟 aumenta: siamo

abbastanza sicuri che 𝐶0 scenderà.

Graficamente, se 𝑟 aumenta, la pendenza del vincolo (in valore assoluto) aumenta, e il vincolo ruota verso l’interno facendo perno sul punto di dotazione (𝐼0, 𝐼1).

Dal grafico possiamo notare due cose:

• Il consumatore era un risparmiatore (perché 𝐶0 < 𝐼0). Infatti, consumando la stessa quantità

di 𝐶0, può consumare più 𝐶1 rispetto a prima, perché il suo risparmio, l’anno dopo vale di

più essendoci un tasso di interesse più alto, e quindi potrà consumare di più

• Quando cambia 𝑟, comunque il vincolo di bilancio passa da (𝐼0, 𝐼1), perché se 𝐶0 = 𝐼1, non

sei né risparmiatore, né debitore, quindi un aumento (o diminuzione) di 𝑟, su di te non ha

impatto, e continuerai a consumatore 𝐶0 = 𝐼0 (e 𝐶1 = 𝐼1)

Errori comuni sulla scelta intertemporale

• Somma diretta di redditi in tempi diversi: scrivere “reddito totale = 𝐼0 + 𝐼1” è sbagliato;

bisogna prima capitalizzare o attualizzare.

• Dimenticare che il vincolo è una retta con pendenza −(1 + 𝑟): alcuni studenti mettono

pendenze arbitrarie o non legano la pendenza al tasso di interesse.

• Confondere risparmio e debito: se 𝐶0 < 𝐼0 sei risparmiatore; se 𝐶0 > 𝐼0 sei debitore; se

𝐶0 = 𝐼0 non risparmi né prendi a prestito.

• Non riutilizzare i metodi della teoria del consumatore: per Cobb-Douglas si usa sempre

MRS = pendenza del vincolo + vincolo; per perfetti sostituti/complementi si recuperano le stesse logiche viste con 𝑋1, 𝑋2.

Come usare questa teoria per gli esami

Per prepararti su consumo intertemporale:

• memorizza bene la forma del vincolo intertemporale e la sua interpretazione grafica

• esercitati a riconoscere se sei risparmiatore o debitore nel punto ottimo

• ripassa i metodi di Cobb-Douglas, perfetti sostituti e perfetti complementi e applicali a

𝐶0, 𝐶1;

• nei temi aperti, spiega sempre separatamente effetto sostituzione ed effetto reddito quando cambia il tasso di interesse.

Domande frequenti sul consumo intertemporale

Perché non posso sommare direttamente 100 oggi e 110 tra un anno?

Perché sono cifre in tempi diversi: devi prima portarli nello stesso periodo con capitalizzazione o attualizzazione, poi sommare.

Cos’è il vincolo intertemporale in parole semplici?

È la relazione tra consumo oggi e consumo domani che rispetta il fatto che non puoi spendere più di quanto hai oggi e domani messi insieme, considerando gli interessi sul risparmio o sul debito.

Quando sono risparmiatore e quando debitore?

Se 𝐶0 < 𝐼0 risparmi una parte del reddito di oggi (risparmiatore); se 𝐶0 > 𝐼0 devi prendere a prestito per finanziare il consumo (debitore).

Cosa succede alla mia scelta se aumenta il tasso di interesse?

Per effetto sostituzione consumare oggi diventa relativamente più “caro”, quindi tenderesti a consumare meno oggi; l’effetto reddito poi dipende se sei risparmiatore (puoi consumare di più) o debitore (devi stringere la cinghia).

In cosa differisce questo modello dalla teoria del consumatore base?

La struttura matematica è quasi identica (stessa logica di tangenza e vincolo), ma i “beni” sono consumo oggi e consumo domani, e il “prezzo relativo” (quindi la pendenza del vincolo) è legato al tasso di interesse..

Guarda la spiegazione video completa

Nel video di questo capitolo ti mostro:

• esempi intuitivi su 100 euro oggi vs 120 tra un anno,

• come costruire il vincolo intertemporale con tasso di interesse composto,• come trovare l’ottimo con Cobb-Douglas,

• l’effetto di un aumento di 𝑟 su risparmiatore e debitore.

Scarica la risorsa gratuita

Per aiutarti negli esercizi e nel ripasso, puoi scaricare i nostri appunti gratuiti:

Clicca sul tasto qua sotto

Accedi agli appunti gratuiti tramite la nostra piattaforma

Entra all'interno della piattaforma, e tra gli allegati degli appunti, troverai i pdf

Dentro trovi schemi riassuntivi, grafici già pronti e una serie di esercizi tipo con svolgimento.

Come possiamo aiutarti

In LGEducation trovi tutto ciò che ti serve per preparare al meglio i tuoi esami:

Simulatore gratuito

Scegli la materia (microeconomia, macroeconomia, matematica finanziaria, finanza e altre), imposta il numero di domande e mettiti subito alla prova per verificare il tuo livello.

Lezioni private

Hai a disposizione un team di oltre 20 tutor qualificati per lezioni individuali costruite su misura per te. Metodo, chiarezza e supporto concreto, quando ne hai bisogno.

Videocorsi

Una piattaforma completa con un videocorso per ogni esame di Economia: contenuti chiari, essenziali e organizzati per permetterti di studiare in modo flessibile ed efficace.

Author bio

Lorenzo Giacomelli – Fondatore LGEducation

Nel 2023 ho creato LGEducation, la prima azienda in Italia specializzata nell’aiutare studenti universitari con i loro esami di economia e finanza, 100% online. Aiutiamo gli studenti con lezioni private e videocorsi, e ci piace dare tanto valore con risorse gratuite: video su YouTube, appunti scaricabili e articoli come questo.

Commenti